中国居民林某为境内甲公司工程师。林某育有一子一女,8岁的儿子就读小学二年级,4岁的女儿正接受学前教育。2023年林某有关收支情况如下:

(1)全年工资191000元,全年专项扣除41000元;子女教育专项附加扣除由林某按扣除标准的100%扣除。

(2)为乙公司提供技术咨询一次,取得劳务报酬3200元,林某自行负担交通费100元。

(3)将一套自有住房与张某的一套住房互换。经房地产评估机构评估,林某房屋价值1600000元,张某房屋价值1800000元,林某支付张某差价款200000元。林某、张某互换住房均按规定免征增值税。

(4)办理手机话费套餐,获赠价值1500元的手机一部。

(5)参加航空公司金卡会员抽奖活动,获得价值2000元的电器一台。

(6)获得省政府颁发的科技创新奖奖金6000元。

(7)取得储蓄存款利息1000元。

已知:劳务报酬所得预扣预缴个人所得税适用20%的预扣率,每次收入不超过4000元的,减除费用按800元计算。综合所得减除费用60000元/年;劳务报酬所得以收入减除20%的费用后的余额为收入额;子女教育专项附加扣除按照每个子女每月2000元的标准定额扣除。契税适用税率为4%。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

(1)全年工资191000元,全年专项扣除41000元;子女教育专项附加扣除由林某按扣除标准的100%扣除。

(2)为乙公司提供技术咨询一次,取得劳务报酬3200元,林某自行负担交通费100元。

(3)将一套自有住房与张某的一套住房互换。经房地产评估机构评估,林某房屋价值1600000元,张某房屋价值1800000元,林某支付张某差价款200000元。林某、张某互换住房均按规定免征增值税。

(4)办理手机话费套餐,获赠价值1500元的手机一部。

(5)参加航空公司金卡会员抽奖活动,获得价值2000元的电器一台。

(6)获得省政府颁发的科技创新奖奖金6000元。

(7)取得储蓄存款利息1000元。

已知:劳务报酬所得预扣预缴个人所得税适用20%的预扣率,每次收入不超过4000元的,减除费用按800元计算。综合所得减除费用60000元/年;劳务报酬所得以收入减除20%的费用后的余额为收入额;子女教育专项附加扣除按照每个子女每月2000元的标准定额扣除。契税适用税率为4%。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

- 计算林某劳务报酬所得应预扣预缴个人所得税税额的下列算式中,正确的是()。A.(3200-800-100)×20%B.(3200-800)×20%C.(3200-100)×20%D.3200×20%

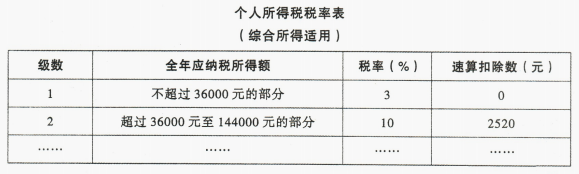

- 计算林某2023年度综合所得应缴纳个人所得税税额的下列算式中,正确的是()。A.(191000+3200-60000-41000-2000×12)×10%-2520B.(191000-60000-41000-2000×2×12)×10%-2520C.[191000+(3200-800)-60000-41000-2000×2×12]×10%-2520D.[191000+3200×(1-20%)-60000-41000-2000×2×12]×10%-2520

- 关于林某与张某互换住房契税税务处理的下列表述中,正确的是()。A.林某应缴纳契税72000元B.林某应缴纳契税8000元C.张某应缴纳契税8000元D.张某应缴纳契税64000元

- 林某的下列所得中,免予征收或不征收个人所得税的是()。A.参加航空公司金卡会员抽奖活动获得的价值2000元的电器B.取得的储蓄存款利息1000元C.获得省政府颁发的科技创新奖奖金6000元D.办理手机话费套餐获赠的价值1500元的手机

正确答案:

(1)B

(2)D

(3)B

(4)BCD

(2)D

(3)B

(4)BCD

答案解析:

(1)劳务报酬所得:(1)预扣预缴时应与4000元比较,每次收入≤4000元的,应预扣预缴税额=(每次收入-800)×预扣率=(3200-800)×20%=480(元),注意仅减除法定的费用800元,而非减除纳税人实际负担的各类款项;(2)年度汇算时不需要与4000元比较,应确认的劳务报酬所得收入额=每次收入×(1-20%),即在本题中,年度汇算时该劳务报酬所得应确认的收入额=3200×(1-20%)=2560(元)。(2)综合所得年度汇算应纳税额计算的相关题目,解题时“一看收入额对不对,二看扣除项目齐不齐",本题只有选项D对劳务报酬所得收入额的确认是正确的。(3)房屋互换价格不相等的,以所互换的房屋的价格差额(200000元)为契税的计税依据,并由支付差额的一方(林某)缴纳。在本题中,林某应缴纳的契税=200000×4%=8000(元)。(4)(1)选项A:企业对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得,按照“偶然所得”项目,全额缴纳个人所得税;(2)选项B:个人储蓄存款利息,暂免征收个人所得税;(3)选项C:省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金,免征个人所得税;(4)选项D:企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等,不征收个人所得税。